| Ավանդի արժույթ և նվազագույն գումար |

ՀՀ դրամով ավանդի դեպքում նվազագույնը 100,000 ՀՀ դրամ, ԱՄՆ դոլարով կամ եվրոյով ավանդի դեպքում` 500 ԱՄՆ դոլար/եվրո |

|---|---|

| Ավանդի ժամկետ |

ՀՀ դրամ - նվազագույնը` 3 տարի առավելագույնը` 10 տարի ԱՄՆ դոլար/եվրո - նվազագույնը` 3 տարի առավելագույնը` 5 տարի |

| Տոկոսադրույք |

Կուտակային ժամկետային ավանդի դիմաց հաշվարկվող տոկոսադրույքը հավասար է Բանկի մանրածախ հաշվարկային տոկոսադրույքի և հաստատուն մարժայի տարբերությանը:

Ընթացիկ տոկոսադրույքների և այլ մանրամասների համար խնդրում ենք

դիտել Տոկոսադրույքներ բաժինը: |

| Ավանդի արժույթ և նվազագույն գումար |

Ավանդի ժամկետ |

|---|---|

ՀՀ դրամով ավանդի դեպքում նվազագույնը 100,000 ՀՀ դրամ, ԱՄՆ դոլարով կամ եվրոյով ավանդի դեպքում` 500 ԱՄՆ դոլար/եվրո |

ՀՀ դրամ - նվազագույնը` 3 տարի առավելագույնը` 10 տարի ԱՄՆ դոլար/եվրո - նվազագույնը` 3 տարի առավելագույնը` 5 տարի |

| Ավանդի արժույթ և նվազագույն գումար |

Տոկոսադրույք |

ՀՀ դրամով ավանդի դեպքում նվազագույնը 100,000 ՀՀ դրամ, ԱՄՆ դոլարով կամ եվրոյով ավանդի դեպքում` 500 ԱՄՆ դոլար/եվրո |

Կուտակային ժամկետային ավանդի դիմաց հաշվարկվող տոկոսադրույքը հավասար է Բանկի մանրածախ հաշվարկային տոկոսադրույքի և հաստատուն մարժայի տարբերությանը:

Ընթացիկ տոկոսադրույքների և այլ մանրամասների համար խնդրում ենք

դիտել Տոկոսադրույքներ բաժինը: |

1Կուտակային ժամկետային ավանդի հաշիվը բացվում է խնայողական, ընթացիկ կամ մինչև 18 տարեկան երեխայի հաշվի առկայության դեպքում: Հաշիվների բացման համար պահանջվող փաստաթղթերի ցանկին, ինպես նաև հաշիվների բացման և փակման ընթացակարգերին կարող եք ծանոթանալ կայքի՝ տվյալ հաշվին վերաբերող էջում:

Երրորդ անձինք կարող են ժամկետային ավանդների հաշիվ բացել միայն մինչև 18 տարեկան երեխայի անունով: Ավանդային հաշիվը սպասարկելու համար անհրաժեշտ է բացել մինչև 18 տարեկան երեխայի հաշիվ:

- Հաշվեգրված տոկոսագումարի վճարում Ձեր կողմից նշված հաշվին` ամսական, եռամսյակային պարբերականությամբ կամ ժամկետի վերջում:

- Հաշվեգրված տոկոսագումարի կապիտալացում` ամսական կամ եռամսյակային պարբերականությամբ և վճարում ավանդի մարման ժամանակ:

Կուտակային ժամկետային ավանդի համար վճարված տոկոսագումարը ենթակա է հարկման ՀՀ օրենսդրությամբ սահմանված կարգով:

Տոկոսագումարները կարող են վճարվել կա՛մ ավանդի արժույթով, կա՛մ ՀՀ դրամով:

Կարևոր նշում

1. Կուտակային ավանդի հաշիվը բացվում է անվճար և ենթակա չէ սպասարկման վճարների գանձման ավանդի պայմանագրի գործողության ողջ ընթացքում:

2. Կուտակային ժամկետային ավանդի ընթացիկ անվանական տոկոսադրույքը (համապատասխանաբար նաև տարեկան տոկոսային եկամտաբերությունը) կարող է փոփոխվել` կախված Բանկի մանրածախ հաշվարկային տոկոսադրույքի փոփոխությունից: Տոկոսադրույքի փոփոխության դեպքում Բանկը Ձեզ տեղյակ կպահի փոփոխությունն ուժի մեջ մտնելուց առնվազն մեկ ամիս առաջ: Տոկոսադրույքի նվազման դեպքում մինչև փոփոխված տոկոսադրույքի ուժի մեջ մտնելու պահը դուք իրավունք ունեք դադարեցնել Կուտակային ժամկետային ավանդի պայմանագրի գործողությունը` ստանալով ավանդի գումարը և մինչև պայմանագրի դադարեցման պահը ավանդի դիմաց հաշվարկված տոկոսագումարներն ամբողջությամբ: Եթե ավանդի պայմանագիրը դադարեցվում է փոփոխված տոկոսադրույքն ուժի մեջ մտնելուց հետո, ապա կկիրառվի ավանդի վաղաժամկետ դադարեցման համար նախատեսված տոկոսագումարի հաշվարկման կարգը:

3. Կուտակային ժամկետային ավանդի պայմանագիրը ենթակա չէ ավտոմատ երկարաձգման: Պայմանագրի ավարտից հետո ավանդի մայր գումարը և տոկոսագումարը ենթակա են մարման` Կուտակային ժամկետային ավանդի պայմանագրում հաճախորդի կողմից տրված ցուցումների համաձայն:

4. Ֆիզիկական անձանց ավանդները ենթակա են վերադարձման ավանդատուի առաջին իսկ պահանջով:

| Արժույթ |

Բանկի մանրածախ հաշվարկային տոկոսադրույք (ՄՀՏ) |

Ավանդի ժամկետ |

Ավանդի ժամկետ |

Ավանդի ժամկետ |

Ավանդի ժամկետ |

|---|---|---|---|---|---|

| 36 ամիս |

48 ամիս |

60 ամիս |

120 ամիս |

||

| ՀՀ դրամ |

9.00 |

ՄՀՏ - 1.50%

7.50% |

ՄՀՏ - 1.50%

7.50% |

ՄՀՏ - 1.00% 8.00% | ՄՀՏ -1.00%

8.00% |

ԱՄՆ դոլար |

2.70 |

ՄՀՏ - 0.20%

|

ՄՀՏ + 0.05% 2.75% |

ՄՀՏ + 0.30% 3.00% |

|

| Եվրո |

6.10 |

ՄՀՏ - 4.60%

1.50% |

ՄՀՏ - 4.35%

1.75% |

ՄՀՏ - 4.10%

2.00% |

| Արժույթ |

|

|---|---|

Բանկի մանրածախ հաշվարկային տոկոսադրույք (ՄՀՏ) |

|

| Ավանդի ժամկետ |

60 ամիս |

| Ավանդի ժամկետ |

120 ամիս |

| Արժույթ |

ՀՀ դրամ |

Բանկի մանրածախ հաշվարկային տոկոսադրույք (ՄՀՏ) |

9.00 |

| Ավանդի ժամկետ |

ՄՀՏ - 1.00% 8.00% |

| Ավանդի ժամկետ |

ՄՀՏ -1.00%

8.00% |

| Արժույթ |

ԱՄՆ դոլար |

Բանկի մանրածախ հաշվարկային տոկոսադրույք (ՄՀՏ) |

2.70 |

| Ավանդի ժամկետ |

ՄՀՏ + 0.30% 3.00% |

| Ավանդի ժամկետ |

|

| Արժույթ |

Եվրո |

Բանկի մանրածախ հաշվարկային տոկոսադրույք (ՄՀՏ) |

6.10 |

| Ավանդի ժամկետ |

ՄՀՏ - 4.10%

2.00% |

| Ավանդի ժամկետ |

Ավանդի գումարը 250 միլիոն ՀՀ դրամը կամ համապատասխան արժույթի 500 հազար միավորը գերազանցելու դեպքում ավանդի տոկոսադրույքը սահմանվում է պայմանագրային կարգով` համաձայն Հիմնական պայմանների։

ՎԵՐԸ ՆՇՎԱԾ ՏՈԿՈՍԱԴՐՈՒՅՔՆԵՐՆ ԱՆՎԱՆԱԿԱՆ ԵՆ, ԻՍԿ ԺԱՄԿԵՏԱՅԻՆ ԱՎԱՆԴԻՑ ՍՏԱՑՎՈՂ ՏՈԿՈՍԱԳՈՒՄԱՐԸ ԵՆԹԱԿԱ Է ՀԱՐԿՄԱՆ ՀՀ ՕՐԵՆՍԴՐՈՒԹՅԱՄԲ ՍԱՀՄԱՆՎԱԾ ԿԱՐԳՈՎ:

2ՀՀ դրամով կուտակային ժամկետային ավանդների տոկոսադրույքները գործում են 2018թ.-ի մայիսի 29-ից:

Եվրոյով կուտակային ժամկետային ավանդների տոկոսադրույքները գործում են 2023 թ․-ի նոյեմբերի 1-ից:

ԱՄՆ դոլարով կուտակային ժամկետային ավանդների տոկոսադրույքները գործում են 2023 թ․-ի նոյեմբերի 1-ից:

Բանկը ավանդի դիմաց տոկոսների հաշվարկն իրականացնում է ավանդային հաշվում առկա ամբողջ գումարի նկատմամբ, ավանդային պայմանագրի ողջ ժամկետի համար` օրական կտրվածքով: Ընդ որում, բանկը յուրաքանչյուր օրվա տոկոսադրույքը հաշվարկում է սահմանված տոկոսադրույքի 1/365 հարաբերակցությամբ (իսկ նահանջ տարվա համար` 1/366 հարաբերակցությամբ):

| Արժույթ |

Տոկոսագումարի վճարման/ կապիտալացման պարբերականություն

|

Ավանդի ժամկետ |

Ավանդի ժամկետ |

Ավանդի ժամկետ |

Ավանդի ժամկետ |

|---|---|---|---|---|---|

| 36 ամիս |

48 ամիս |

60 ամիս |

120 ամիս |

||

| ՀՀ դրամ |

Ամսական |

7.76% |

7.76% |

8.30% |

8.30% |

| ՀՀ դրամ |

Եռամսյակային |

7.71% |

7.71% |

8.24% |

8.24% |

ԱՄՆ դոլար |

Ամսական |

2.53% |

2.78% |

3.04% |

|

ԱՄՆ դոլար |

Եռամսյակային |

2.52% |

2.78% |

3.03% |

|

| Եվրո |

Ամսական |

1.51% |

1.76% |

2.02% |

|

| Եվրո |

Եռամսյակային |

1.51% |

1.76% |

2.01% |

| Արժույթ |

|

|---|---|

Տոկոսագումարի վճարման/ կապիտալացման պարբերականություն

|

|

| Ավանդի ժամկետ |

120 ամիս |

| Արժույթ |

ՀՀ դրամ |

Տոկոսագումարի վճարման/ կապիտալացման պարբերականություն

|

Ամսական |

| Ավանդի ժամկետ |

8.30% |

| Արժույթ |

ՀՀ դրամ |

Տոկոսագումարի վճարման/ կապիտալացման պարբերականություն

|

Եռամսյակային |

| Ավանդի ժամկետ |

8.24% |

| Արժույթ |

ԱՄՆ դոլար |

Տոկոսագումարի վճարման/ կապիտալացման պարբերականություն

|

Ամսական |

| Ավանդի ժամկետ |

|

| Արժույթ |

ԱՄՆ դոլար |

Տոկոսագումարի վճարման/ կապիտալացման պարբերականություն

|

Եռամսյակային |

| Ավանդի ժամկետ |

|

| Արժույթ |

Եվրո |

Տոկոսագումարի վճարման/ կապիտալացման պարբերականություն

|

Ամսական |

| Ավանդի ժամկետ |

|

| Արժույթ |

Եվրո |

Տոկոսագումարի վճարման/ կապիտալացման պարբերականություն

|

Եռամսյակային |

| Ավանդի ժամկետ |

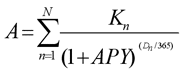

Ավանդների տարեկան տոկոսային եկամտաբերությունը հաշվարկվում է` ելնելով հետևյալ բանաձևից`

որտեղ`

A – ավանդի սկզբնական գումարն է:

n – ավանդի դիմաց դրամական հոսքերի հերթական համարն է:

N – ավանդի դիմաց դրամական հոսքերի վերջին համարն է (ներառյալ նաև ավանդի ներդրման պահին դրամական հոսքը), որից հետո ավանդային պայմանագրի ժամկետը համարվում է ավարտված:

Kn – ավանդի ներդրման պահին և/կամ ավանդի գործողության ընթացքում ներդրված ավանդի և/կամ կապիտալացված տոկոսագումարների, առկայության դեպքում պարտադիր վճարների հոuքեր:

Dn – այն թիվն է, որը ցույց է տալիս, թե քանի oր է անցել ավանդի ներդրման օրից մինչև ավանդի դիմաց կատարվող հերթական` n-րդ դրամական հոսքերը ներառյալ: Ավանդի ներդրման պահին դրամական հոսքերը՝ D1=0:

Երկարաժամկետ կուտակային ժամկետային ավանդ բացելուց և սկզբնական գումարը ներդնելուց հետո, դուք, ինչպես նաև ցանկացած երրորդ անձ, կարող է շարունակել համալրել կուտակային ավանդը:

Կուտակային ժամկետային ավանդը կարող եք համալրել հետևյալ տարբերակներով.

- Ավանդի կուտակային փուլի ընթացքում Հաճախորդն իրավունք ունի կատարել ավանդի գումարի համալրումներ3 ավանդի հաշվին մեկանգամյա մուտքագրումների միջոցով ավանդի կուտակային ժամկետի առաջին ⅓-ի ընթացքում՝ ընդհանուր 5 միլիոն ՀՀ դրամի (ԱՄՆ դոլարով կամ եվրոյով ավանդի դեպքում` համապատասխանաբար 10,000 ԱՄՆ դոլար կամ 10,000 եվրո) կամ ավանդի սկզբնական գումարի 50%-ի չափով, որն ավելի մեծ է:

- Ավանդի կուտակային փուլի ընթացքում Հաճախորդն իրավունք ունի կատարել ավանդի գումարի համալրումներ3 ավանդի ժամկետի առաջին կեսի ընթացքում՝ ավանդը բացելիս տրված գրավոր պարբերական գանձման հանձնարարականի հիման վրա (ամսական կամ եռամսյակային հաճախականությամբ), որն ամսական հաշվարկով չի կարող գերազանցել 250,000 ՀՀ դրամը (ԱՄՆ դոլարով կամ եվրոյով ավանդի դեպքում` համապատասխանաբար 500 ԱՄՆ դոլար կամ 500 եվրո) կամ ավանդի սկզբանական գումարի 2.5%-ը, որն ավելի մեծ է:

Ավանդի սկզբնական գումար է համարվում ավանդը բացելիս ավանդային հաշվին մուտքագրված, ինչպես նաև ավանդային պայմանագրով նախատեսված ավանդի բացման օրվանից մեկ ամսվա ընթացքում ավանդային հաշվին փաստացի մուտքագրված միջոցների հանրագումարը:

Կուտակային ավանդի հաշվին ավանդատուի անունով կարող են մուտքագրվել նաև երրորդ անձանցից ստացված դրամական միջոցները տվյալ Կուտակային ժամկետային ավանդի պայմանագրին համապատասխան:

Գումարը կարող եք փոխանցել ավանդային հաշվին հետևյալ եղանակներով

- Բանկոմատային ցանց. Երևանում գործող բանկոմատային ցանցը ներառում է 50-ից ավել բանկոմատ 40-ից ավել վայրերում, որոնց միջոցով Դուք կարող եք իրականացնել ձեր փոխանցումները

- Հեռախոսային բանկային ծառայություն. զանգահարեք մեզ +374 (60) 655 000 շուրջօրյա հեռախոսահամարով և դիմեք մեր հեռախոսային կենտրոնի աշխատակիցներին (հեռախոսային բանկային ծառայությանը գրանցված լինելու դեպքում)

- Ինտերնետային/Մոբայլ բանկային ծառայություն. կատարեք ձեր փոխանցումները 24/7 ռեժիմով Էյչ-Էս-Բի-Սի ինտերնետային և մոբայլ բանկային ծառայությունների միջոցով աշխարհի ցանկացած վայրից, ցանկացած պահի, առանց որևէ հավելավճարի (ինտերնետային/մոբայլ բանկային ծառայությանը գրանցված լինելու դեպքում)

- Մասնաճյուղերի ցանց. ավանդը կանխիկ գումարով կամ փոխանցման միջոցով համալրելու համար կարող եք այցելել նաև մեր մասնաճյուղերից/գրասենյակներից ցանկացածը

Պարզեք, թե որքան եք կուտակել

Դուք կստանաք ամսական քաղվածքներ, որտեղ ներկայացված կլինեն ավանդի մայր գումարը, ավանդային հաշվին կատարված վճարումները, հաշվի մնացորդը և հաշվեգրված տոկոսագումարները:

Քաղվածքները կարող եք ստանալ Ձեր փոստային հասցեով, էլեկտրոնային փոստով կամ առձեռն` Բանկի ցանկացած մասնաճյուղից: Քաղվածքների, դրանց կրկնօրինակների և այլ տեղեկությունների տրամադրման պայմանների, ժամկետների և սակագների վերաբերյալ տեղեկություններին կարող եք ծանոթանալ Ծառայությունների սակագներ և Հիմնական պայմաններ հղումներով:

ՀՀ դրամից բացի ցանկացած այլ արժույթով բանկային հաշիվը ենթադրում է արտարժութային ռիսկ կապված փոխարժեքի տատանումների հետ: Մասնավորապես, տվյալ արտարժույթի տատանումների դեպքում ՀՀ դրամով Ձեր գումարի համարժեքը կարող է փոփոխվել:

| Սկզբնական գումար |

Ամսական ներդրումներ |

Կուտակված գումար |

Կուտակված գումար |

Կուտակված գումար |

|---|---|---|---|---|

| 5 տարի անց |

7 տարի անց |

10 տարի անց |

||

| 100,000 ՀՀ դրամ |

30,000 ՀՀ դրամ |

2,258,303 ՀՀ դրամ |

2,606,955 ՀՀ դրամ |

3,233,885 ՀՀ դրամ |

| Սկզբնական գումար |

|

|---|---|

| Ամսական ներդրումներ |

|

| Կուտակված գումար |

10 տարի անց |

| Սկզբնական գումար |

100,000 ՀՀ դրամ |

| Ամսական ներդրումներ |

30,000 ՀՀ դրամ |

| Կուտակված գումար |

3,233,885 ՀՀ դրամ |

Կուտակային ժամկետային ավանդի դիմաց հաշվարկվող տոկոսադրույքը հավասար է Բանկի մանրածախ հաշվարկային տոկոսադրույքի և Բանկի կողմից հաստատուն մարժայի տարբերությանը:

Տոկոսագումարը հաշվարկվում է ավանդի գումարի նկատմամբ օրական կտրվածքով և կարող է վճարվել հետևյալ տարբերակներով.

Հարկավոր է իմանալ

Ֆինանսական Տեղեկատու

«Ձեր Ֆինանսական տեղեկատուն» ֆիզիկական անձանց առաջարկվող ծառայությունների որոնման, համեմատման և Ձեզ համար ամենաարդյունավետ տարբերակի ընտրությունը հեշտացնող էլեկտրոնային համակարգ է:

Կարևոր ծանուցում

Հաճախորդի բանկային հաշիվը և դրանում եղած դրամական միջոցները տնօրինելու իրավունքները կարող են սահմանափակվել դատարանի վճռով` դատական ակտերի հարկադիր կատարումն ապահովող մարմինների կամ հարկային մարմինների կողմից կայացրած որոշումների հիման վրա:

Հաճախորդը կարող է տեղեկացվել արգելանքի մասին` արգելանք կիրառելու որոշումը Բանկի կողմից կատարելուց հետո:

Առանց Հաճախորդի կարգադրության Հաճախորդի հաշվից դրամական միջոցների բռնագանձումը կարող է իրականացվել դատարանի վճռով` դատական ակտերի հարկադիր կատարումն ապահովող մարմինների և հարկային մարմինների կողմից կայացրած որոշումների հիման վրա։

Հաճախորդը կարող է տեղեկացվել իր հաշվից միջոցների բռնագանձման մասին` բռնագանձման որոշումը Բանկի կողմից կատարելուց հետո:

Թարմացվել է` 12.03.24, 08:01